收藏

收藏 打印

打印中国铁合金网讯:《中华人民共和国环境保护税法》已由中华人民共和国第十二届全国人民代表大会常务委员会第二十五次会议于2016年12月25日通过,国家主席习近平颁布主席令,自2018年1月1日起施行。本届全国人大常委会审议通过的第一部税收法律, 以现行排污费制度为基础,与新修订的环境保护法相衔接,按照“税负平移”的原则,明确了环境保护税的纳税人、征税对象、计税依据、税目税额和征收管理等制度,积极发挥税收在控制和减少污染物排放、保护和改善生态环境方面的重要作用。

主要条款:

一、本法自2018年1月1日起施行,由“费”改“税”,依照本法规定征收环境保护税,不再征收排污费。

二、应税人:

1、 直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,并对所造成的损害依法承担责任。

2、 依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物。

3、 综合利用的固体废物不符合国家和地方环境保护标准的。

三、不应税人:

1、 向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,不超过国家和地方规定的排放标准的。

2、 符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

3、 农业生产(不包括规模化养殖)。

4、 机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的。

5、 综合利用的固体废物符合国家和地方环境保护标准的。

6、 国务院批准免税的其他情形,国务院报全国人民代表大会常务委员会备案的。

四、减税人:

1、 低于国家和地方规定的污染物排放标准30%的,减按75%。

2、 低于国家和地方规定的污染物排放标准50%的,减按50%。

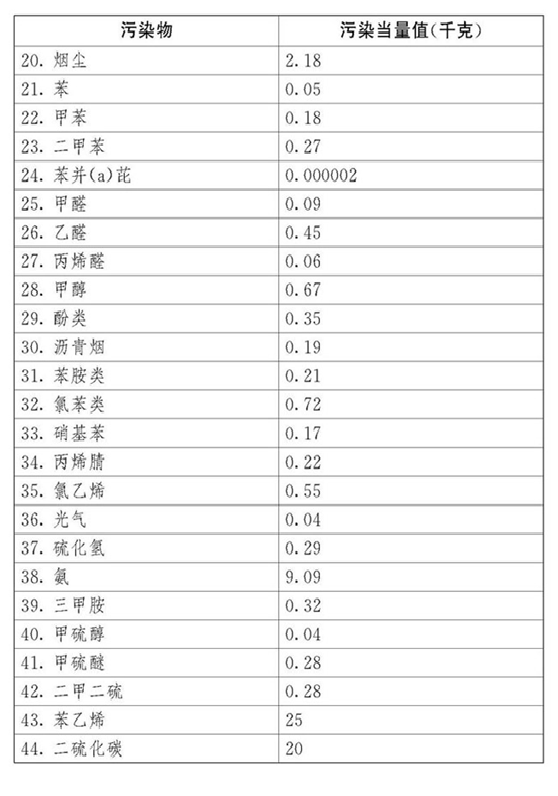

五、应税污染物,是指本法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。税目、税额,依照本法所附《环境保护税税目税额表》执行。

六、征管

1、由税务机关依照《中华人民共和国税收征收管理法》和本法的有关规定征收管理。

2、环境保护主管部门依照本法和有关环境保护法律法规的规定负责对污染物的监测管理。

3、纳税义务发生时间为纳税人排放应税污染物的当日。

4、环境保护税按月计算,按季申报缴纳。

5、纳税人从事海洋工程向中华人民共和国管辖海域排放应税大气污染物、水污染物或者固体废物,申报缴纳环境保护税的具体办法,由国务院税务主管部门会同国务院海洋主管部门规定。

意义:

1、财政部回应,环保税是税负平转并非增加企业负担。实现收费与征税制度的平稳转换,企业履行环保责任,减少了污染物排放,就可以少缴税。

2、税收是促进生态环境保护的重要经济手段。

3、消除排污费制度存在的执法刚性不足、地方政府干预等问题。

4、有利于提高纳税人环保意识和遵从度,强化企业治污减排的责任。

5、构建促进经济结构调整、发展方式转变的绿色税制体系,强化税收调控作用,形成有效的约束激励机制,提高全社会环境保护意识,推进生态文明建设和绿色发展。

6、通过“清费立税”,有利于规范政府分配秩序,优化财政收入结构,强化预算约束。

7、环保税法还适当下放了税政管理权。

8、避免地方裁量权过大,同时兼顾各地现行排污费标准,环保税法设定了税额上限,为最低税额标准的10倍,即大气污染物的税额幅度为1.2元至12元,水污染物的税额幅度为1.4元至14元,由各省(区、市)在该幅度内确定具体适用税额。

附件:

来源:中国人大网

- [责任编辑:liujianwei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容