收藏

收藏 打印

打印中国铁合金网讯:

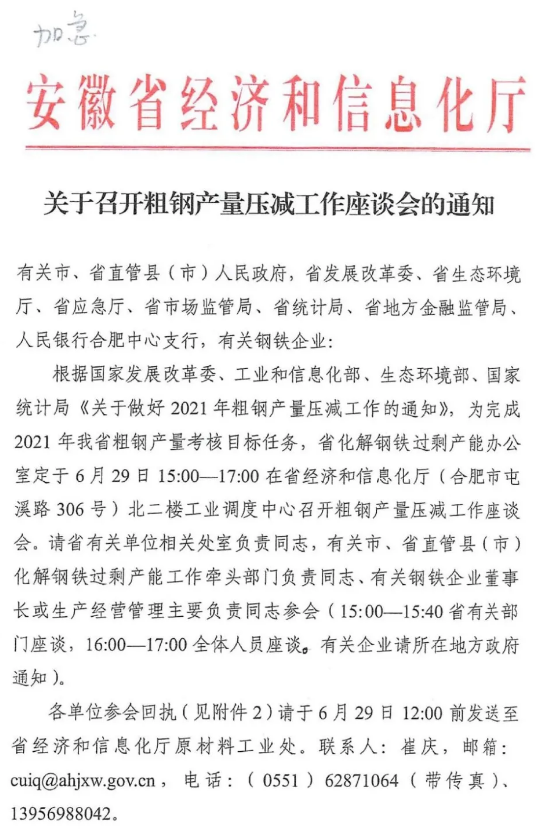

6月28日傍晚,网上流传出一份安徽省经信厅发布的会议通知《关于召开粗钢产量压减工作座谈会的通知》,一时间引发市场震荡。乍一看,安徽省经信厅发布的这则座谈会的通知并没有特别实质性的内容。但仔细一看,这个会议通知中提及了另一个可能较早时间发布的通知《关于做好2021年粗钢产量压减工作的通知》(以下简称《粗钢压产通知》)。这份国家部委联合发布的《粗钢压产通知》才是真正的重磅炸弹。

1. 关于《关于做好2021年粗钢产量压减工作的通知》这份文件

首先可以明确的是,这是第一次发现有公开的、确定的粗钢产量压减工作的文件。自肖部长提出目标后,粗钢产量压减一说从今年年初开始一直流传至今,除了个别有关部门领导的讲话或部委发布会之外,几乎没有任何正式文件提及。尤其是今年以来,在粗钢产量都在屡创新高、钢价也屡创新高的怪相下,国家也没有明确的限产量政策或方案,市场一度认为压减粗钢产量一说或不言自消。而这个《粗钢压产通知》是以国家发改委、工信部、生态环境部、国家统计局四部委名义联合发布,权威性自不必说,进一步呼应今年年初工信部部长肖亚庆“确保粗钢产量下降”一说。目前,正是今年4月底确定下来的多部委钢铁去产能“回头看”工作的第二阶段——现场检查阶段,该文件估计也是该阶段的宣贯文件之一。此外,从四部委尤其是国家统计局也参与在列的情况看,粗钢产量压减工作应该是比国家部委层面更高一级(国务院)的指示精神,确保粗钢产量真压减。因此,确保2021年粗钢产量下降是无论如何也要“保证和达成”的。

2. 关于下半年粗钢产量下降的量

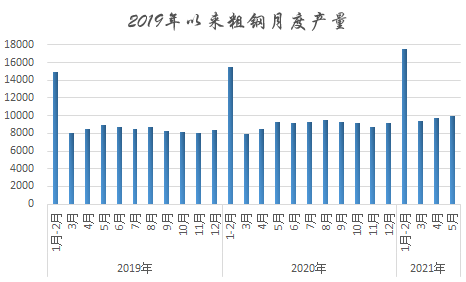

根据国家统计局的数据,今年1-5月份,中国累计生产粗钢47310万吨,同比增长13.9%。据此预测,今年上半年的粗钢产量将达到5.6亿吨,全年粗钢产量预计会超过11.2亿吨。根据国家统计局修正后的2020年粗钢产量数据为10.65亿吨。要想确保粗钢产量不增加,理想化推测一下,下半年产量要维持在5亿吨以内才能确保不增加。2020年上半年粗钢产量是4.99亿吨,下半年粗钢产量为5.66亿吨。由此计算,与去年同期相比,今年下半年至少减产6000万吨以上才能“确保粗钢产量下降”,而这一目标必须在剩下的6个月完成,可谓前无古人,恐后无来者。

3. 关于政府和企业

如此短的时间实打实地压减6000万吨的粗钢产量,对于政府、生产者和市场来说都是从未经历过的。压力可以从2个角度来分析:

一是政府部门。尤其是产量非常集中的河北、山东、江苏和辽宁以及河南几个省份的政府部门。很显然,国家部委将粗钢压减产量的目标基本已经分解到各个省份,由地方政府来执行。如此短的时间压减这么多的产量,必须得有雷霆万钧之手段方可有效。有统计局盯着,在如此多的现代化监测手段下,地方政府玩数字游戏可能不是很容易行得通。从法律的角度来看,单纯让钢铁企业限产的法律依据并不多,目前最有效的限产依据是安全和环保。而此次《粗钢压减通知》的四部委之一便是生态环境部。由此可见,下半年限产的主要手段是环保限产,具体可能以碳排放、超低排放改造(环保创效达A)、重污染天气限产等手段为主。

二是钢铁生产企业。对于任何一家钢铁企业来说,大力生产的动力是利润驱动。只要每吨有10块钱的利润,钢厂的生产便有动力,更不用说近千元的利润驱使了。压减粗钢产量意味着相关企业的产能利用率下降,或者干脆焖炉停产。这对于钢厂来说是一件极为痛苦的事,更不用提在供给减少的情况下,下半年的钢材价格会到一个什么水平。当然,这种停限产也会对钢铁企业的安全、生产管理带来一定影响,考验着钢铁企业的灵活应变能力。

4. 关于下半年的钢材市场

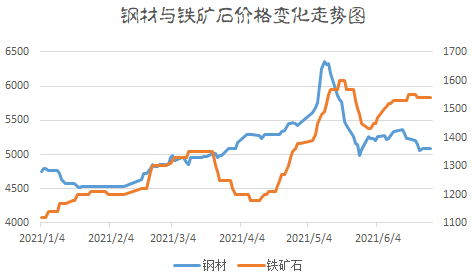

今年上半年,钢铁市场已经经历了历史罕见、非常传奇的一幕幕。价格上,上半年钢材价格和铁矿石价格纷纷刷新历史高点,价格急涨急跌的幅度和速度也是历史罕见,国常会以及国家有关部门也从未如此关注过钢材市场价格问题。从目前国内下游各行业的情况看,下半年需求大概率不会下降,甚至稳重有升。与此同时,在鼓励进口的出口退税政策、进口关税政策已经调整的情况下,据笔者了解,相关钢材产品的进口增量势力不足,数量上远远无法补充粗钢的减量,而且随着疫苗的普及化,全球各地的经济恢复,由于价差的原因,国内钢材进口增幅有限,且出口增加的压力继续增加。

这就意味着下半年钢材市场供需大概率会严重失衡,钢材价格接近甚至超过上半年最高点的情况大概率会再现。真正一货难求的局面将显现,这一点毋庸置疑,笔者预测最高点会出现在9月份前后。但是,在上半年螺纹钢价突破6000/吨左右时,国家就三令五申般地“表示关切”,随后一路狂跌,有前车之鉴,那么还会使下半年钢材价格更创新高么?笔者认为,上半年和下半年的情况不太一样,因为其他大宗商品目前没有像钢铁这样明确提出产量的压减目标。因此,全范围的大宗商品涨价的情况不会在下半年出现,国家层面的压力也就没有那么大了,不至于死盯着钢铁。总之,在全面压减粗钢产量的背景下,还想控制价格,说实话我想不到更好的办法。市场真缺货的状态下,预期管理不一定好使。

5. 我们需要警惕什么?

首先明确一点,中国粗钢产量下降,铁矿石价格就一定能降下来么?答案是不确定的。正如5月份以来,钢材价格一路大幅下跌,而铁矿石价格则表现出“跌慢涨快”的特征。铁矿石是全球性产品,铁矿石价格的变化不仅仅受国内供需影响。根据世界钢协最新发布的数据,2021年5月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.744亿吨,同比提高16.5%,粗钢产量绝对数已经超过2018年、2019年和2020年,而粗钢产量增速也连续3个月超过中国大陆,由此可见,全球对原材料的需求显然也是增加的。中国不生产,全球其他地区也会生产。具体需求要看世界各地经济恢复情况了。

因此,而我们要警惕的是:国内粗钢产量下降的背景下,钢材价格大幅提升反而对铁矿石价格形成拉动和支撑,铁矿石价格或再次刷新历史新高,导致的结果是我们中国钢铁企业的在铁矿石采购这边吃亏,同时由于限产空出的市场份额被进口钢材吃掉,最终导致采购端和销售端两头都让利于洋人。

那么,我们摒弃市场经济的原则大力压减产量的意义是什么呢?仅仅是为了减碳么?

6. 安徽经信厅粗钢压产座谈会为何未提及宝武马钢

在6月28日下午安徽省经信部门未出台文件之前,已经有传言中国宝武旗下宝钢股份紧急通知:“今年压产政策明确,宝钢股份要采取四大营销措施调整以应对下半年市场变化。”宝武马钢作为安徽最大的钢铁生产商,此次经信会议没有通知马钢,其实并不难解释。马钢已经被中国宝武兼并重组,理论上属于央企,属于国务院国资委条线主管。如此前的供给侧结构性改革中压减产能一样,相关措施央企统一由主管部门国务院国资委协调发布和实施。与此前去产能部际联席会议机制来看,但这次《粗钢压减通知》的四部委中却又并未提及国务院国资委,这也是笔者比较困惑的地方之一,央企(宝武、鞍钢、五矿、新兴际华下属铸管)相关钢企难道不予限产?

内容来源:凌波微观

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:kangmingfei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容