收藏

收藏 打印

打印中国铁合金网讯:9月份我国钢铁原料价格以下调为主,炼焦煤和焦炭价格因部分地区供应偏紧而小幅上涨;废钢和铁矿石价格受市场预期及高炉开工率下降等因素影响,价格出现较明显下滑。

【炼焦煤】

9月份,我国炼焦煤价格延续稳中向好态势,其中,山东、山西及内蒙乌海地区部分市场炼焦煤价格小幅上涨,涨幅20-50元/吨,其他地区价格多以稳为主。目前炼焦煤市场供应,尤其是主产地山西地区供应相对宽松,仅局部地区供应略偏紧,价格调涨。中秋及国庆双节后,焦化厂开工率高、利润高,多数焦化厂积极存煤补充库存满足冬储需求,需求相对较好,预计在今年的剩余时间内炼焦煤需求有望持续好转。

供应

8月份,我国原煤产量3.26亿吨,同比下降0.1%,降幅较7月份收窄3.6个百分点。1-8月份,我国原煤产量24.45亿吨,同比下降0.1%。内蒙古煤管票严管、陕西安全检查等持续制约产能释放,在国家“六稳”“六保”的前提下,我国原煤产量变化不大,煤炭供应情况基本稳定。

据中国海关总署数据,8月份我国炼焦煤进口量同比下降20.9%至717.2万吨。其中,从蒙古进口炼焦煤最多,为307.3万吨,同比下降17.7%;从澳大利亚进口量排名第二位,为301.8万吨,同比下降32.9%。

利润

9月份,炼焦煤价格整体以稳为主,行业利润波动不大,其中,山西炼焦煤平均毛利润350元/吨左右,环比基本持平。由于下游需求持续向好,预计炼焦煤价格有望整体上涨,从而带动利润提升。

预测

目前焦化企业需求较为旺盛,短期内预计炼焦煤价格或仍保持稳中上涨态势,上涨地区有望扩大,但考虑主产地山西炼焦煤供应仍相对充足,因此炼焦煤价格持续大幅上涨的可能性不大。

【焦炭】

9月份,焦炭价格延续8月末的涨势,经历两轮上调,共上涨100元/吨,需求情况良好。截至9月底,华东地区二级冶金焦出厂承兑价1915元/吨,环比上涨100元/吨,涨幅5.5%。价格上涨,焦企利润进一步提升,开工积极性较高,邯郸、唐山地区虽短暂限产,但对供应实际影响有限。下游钢厂普遍维持高位开工,采购积极,焦企库存偏低,挺价心态较浓。钢材价格持续震荡,钢厂利润水平不佳,对原料价格持续上涨较为抵触,焦炭价格暂时趋于相对平稳。

供应

国家统计局数据显示, 8月份我国焦炭产量4128万吨,同比增长2.9%;1-8月份,我国焦炭产量31030万吨,同比下降1.4%。进口方面, 8月份,我国焦炭进口量为38.8万吨,同比增长519.3%,环比下降5.2%。

库存

卓创统计,9月底河北地区主流钢厂焦炭平均可用天数约为10.6天,环比下滑0.6天。钢厂开工维持高位,采购积极性较高,但受运输及供应偏紧影响,钢厂库存有一定回落。

9月份,山东港口焦炭库存继续下降,截至9月底,日照港港口库存90万吨,环比下降6万吨;青岛港港口库存116万吨,环比下降12万吨;山东港口总库存236万吨,环比减少18万吨,降幅7.1%。目前焦炭正值需求旺季,贸易商仍有集港可能,预计短期内山东港口总库存小幅下降。

利润

截至9月底,山西焦企月均利润为298元/吨,环比上升69元/吨。短期来看,炼焦煤价格稳中上涨的可能性较大,焦炭价格继续上涨会有一定阻力,预计焦炭利润有稳中有降的可能。

预测

在利润的驱使下,目前焦化企业开工率仍维持高位,供应呈现增多趋势。由于下游企业利润明显下滑,钢厂抵触心态较浓,部分钢厂开工率略有下降,预计短期内需求将有所减弱,价格或将震荡偏弱。不过目前焦化企业库存维持在低位水平,焦炭价格并不具备大幅下跌的可能。

【铁矿石】

铁矿石价格今年3月份开始上涨,到9月份价格逆转,9月底铁矿石报价118.95美元/吨,环比下降5.4美元/吨。前9个月普氏铁矿石价格最大波动幅度69%,其中,9月份普氏指数均价118.43美元/吨,同比上涨27.46%。

供应

因铁矿石价格相对偏高,矿山企业利润相对较好,国内铁矿石供应增加,国家统计局数据显示,2020年8月份,我国铁矿石原矿产量7699.9万吨,环比增加397.2万吨,增长5.4%;同比增长4.8%。1-8月份我国铁矿石原矿产量56217.9万吨,同比增长3.5%。

8月份中国铁矿砂及其精矿进口量下降至10036万吨,同比增长5.8%;1-8月份我国进口铁矿砂及其精矿75991.5万吨,同比增长11.0%。

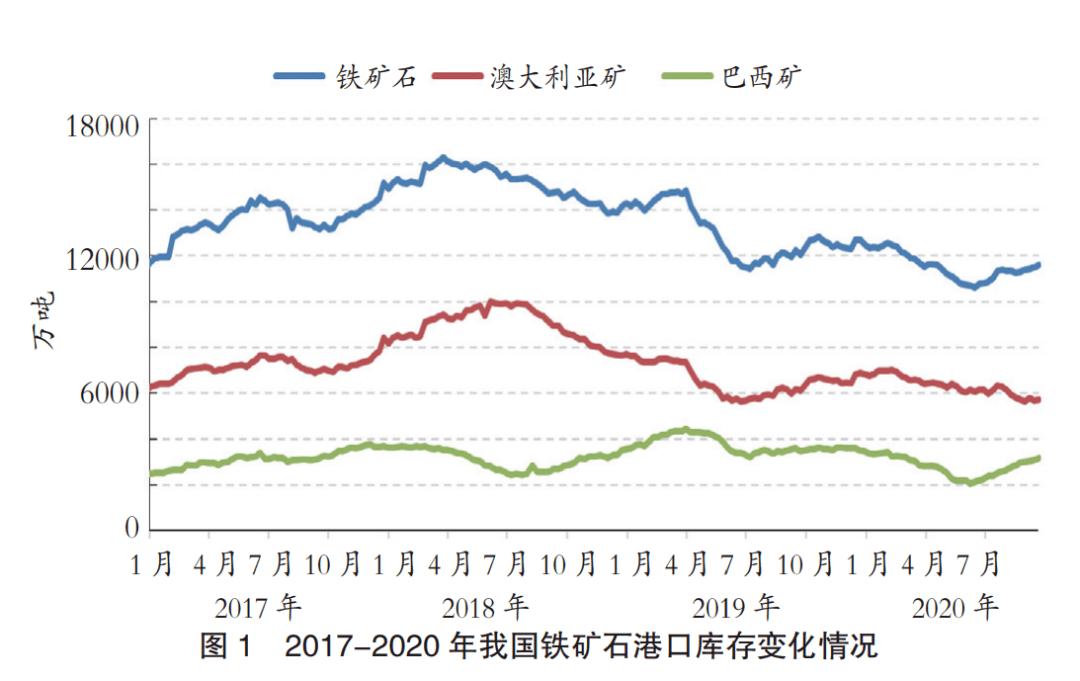

9月份,我国铁矿石需求依旧保持相对高位,进口铁矿石港口库存增加。截至9月底中国主要港口铁矿石库存量为1.16亿吨,同比下降440万吨,环比保持上升趋势。

需求

国家统计局数据显示,8月份我国生铁、粗钢和钢材产量分别为7855万吨、9485万吨和11913万吨,同比分别增长5.0%、8.4%和11.3%;1-8月我国生铁、粗钢和钢材产量分别58940万吨、68889万吨和84469万吨,同比分别增长3.4%、3.7%和4.8%。

卓创数据显示,9月份全国开工率仍在高位,截至9月底,建材企业高炉开工率89.15%,环比下降,但比上年同期高2.49个百分点,。

预测

9月份国内钢铁企业经过7-8月份备货后,“金九银十”对铁矿石需求下降,历年同期如此,价格整体下移。从供应来看,国际矿山依旧加大对中国出口,供应相对宽松,而高炉开工率下降,环保限产,部分城市或提前进入采暖季限产,铁矿石需求预期下降,短期内价格依旧将偏弱震荡。

【废钢】

9月份废钢价格先涨后跌,9月底卓创废钢价格指数953.43点,环比下跌1.85%,自4月份废钢价格持续走高,到9月中旬价格创出新高,9月下旬废钢价格随钢材价格震荡下跌。

需求

据卓创统计,全国189家样本钢厂9月份废钢总到货量1189.89万吨,环比增加55.27万吨;废钢总消耗量约1166.71万吨,环比下降5.78万吨;截至9月底,废钢库存量约420.88万吨,环比增长35.73万吨。

价差及利润

9月份,我国螺纹钢与废钢价差小幅波动,电弧炉生产企业持续三个月处于亏损的状况有所缓解,截至9月底,价差为1215元/吨,环比下降40元/吨。9月份废钢到货量有所增加,需求并未明显上涨,电弧炉生产仍保持相对较高水平,截至9月底,卓创监测电弧炉企业吨钢盈利10元/吨。开工率下滑至61.6%,较8月末下降3.6个百分点,较去年同期提高14.9个百分点。

预测

9月初废钢价格继续冲高,至9月中旬创年内新高,随后钢材价格下降,废钢价格转为下跌,需求逐步下降,预计短期内国内废钢供应紧张的局面会缓解,价格或延续震荡下跌趋势。

内容来源:世界金属导报

- [责任编辑:kangmingfei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容